今回のテーマは「不動産の評価方法③ 倍率方式」です。

倍率方式とは

路線価が設定されていない土地は「倍率方式」という方法で評価額を算出します。

これは固定資産税評価額を元に、定められた数値を掛け合わせることで評価額を算出する方法です。

準備すること

手順1

まずは、固定資産税納付書など「固定資産税評価額」が分かるものを用意してください。

手順2

次に国税庁のホームページで「倍率表」を確認します。

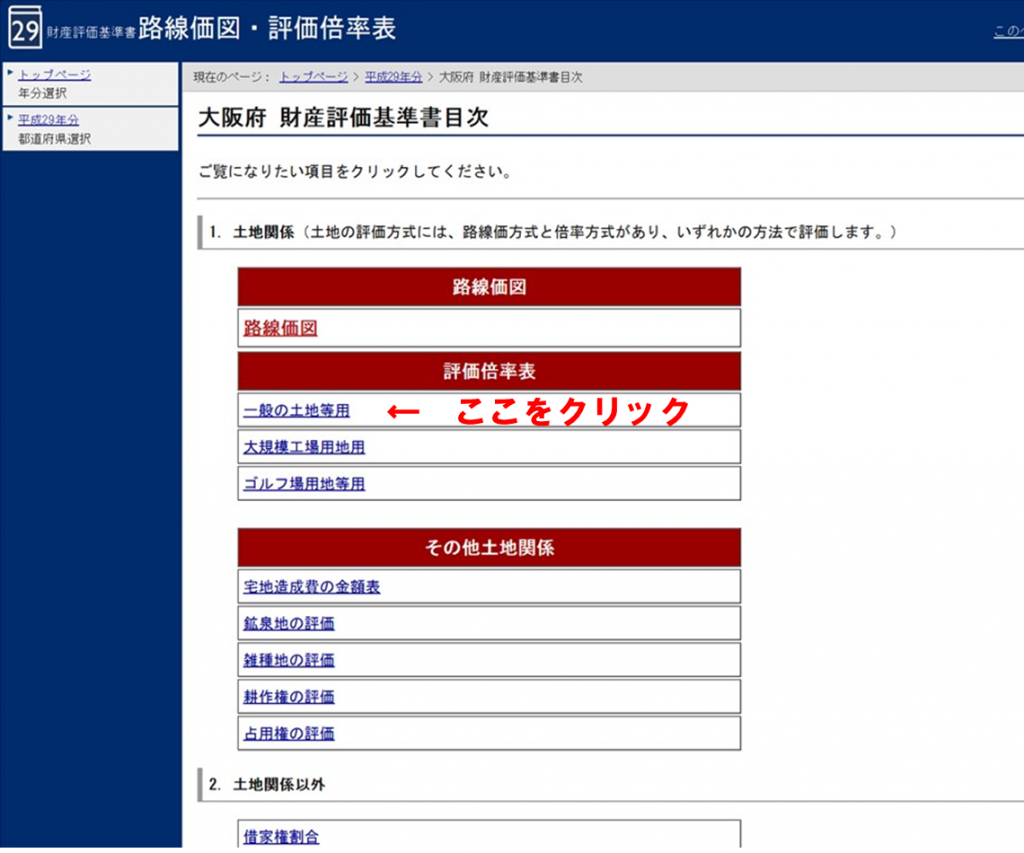

手順3

次に調べたい土地がある都道府県を選択すると、下のような画面が出てきます。

ここで「評価倍率表」をクリックします。

手順4

次に調べたい土地がある市区町村を選択します。

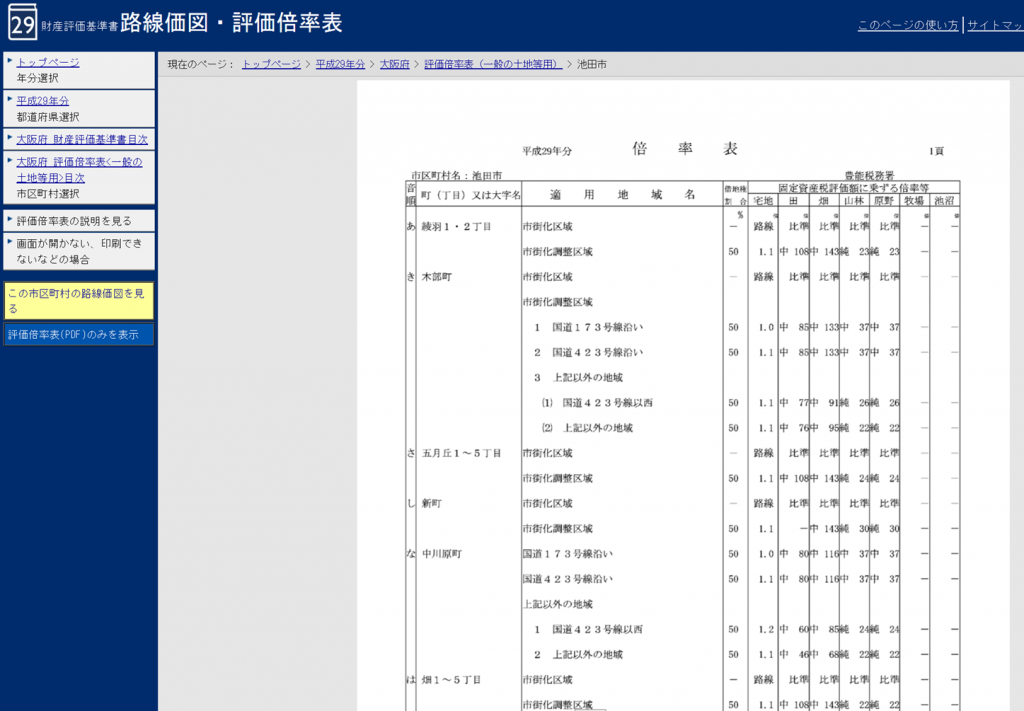

手順5

出てきた表が「倍率表」です。

該当する土地の町名や地域名、用途から、固定資産税評価額に掛け合わせる数値(倍率)を確認してください。

「純 40」や「中 70」などと書かれている数字の部分が倍率になります。

倍率表の見方

宅地

「路線」と書かれている地域については路線価が設定されていますので、路線価で評価を算出します。

「1.1」など数字が書かれている場合は固定資産税評価額にその数字を掛け合わせて出てきた数字が評価額になります。

(この場合は『固定資産税評価額×1.1=倍率方式に基づく評価額』となります)

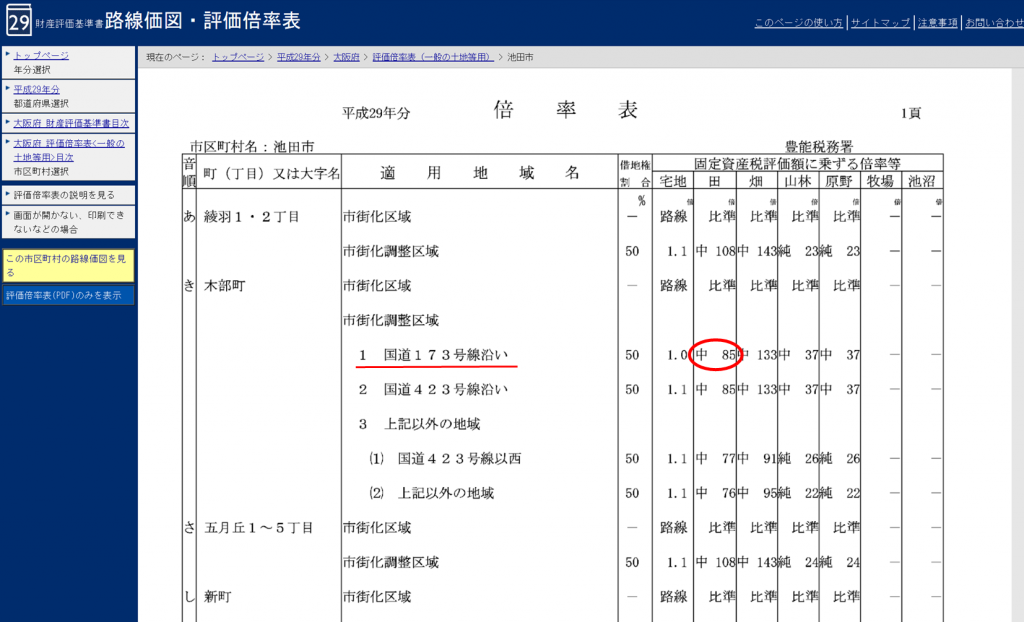

田、畑

それぞれの行の右に書いている数字が固定資産税評価額に掛け合わせる倍率です。

たとえば、池田市木部町の国道173号線沿いにある田の場合、倍率の欄に85と書かれています。

この田の固定資産税評価額を10万円とした場合、倍率方式による田の評価額は

10万円 × 85倍 = 850万円ということになります。

ちなみに倍率の横に書かれている文字は、田畑の分類の略称です。

「純」は純農地、「中」は中間農地、「周比準」は市街地周辺農地、「比準」や「市比準」は市街地農地を指しています。

純農地や中間農地は基本的に先ほどの計算方法で評価額を算出することができますが、市街地周辺農地や市街地農地は「宅地比準方式」という方法で評価額を算出することになります。

山林

田畑と同じように、「純」は純山林、「中」は中間山林、「比準」や「市比準」は市街地山林を指しています。

純山林や中間山林は田畑と同じ方法で固定資産税評価額に倍率を掛け合わせて評価額を算出します。

一方、市街地山林は、これも田畑と同じく「宅地比準方式」によって評価額を算出することになります。

いろいろ書いてきましたが、簡単に言うと倍率方式による評価額は「固定資産税評価額 × 倍率」によって算出すると覚えてください。