今回のテーマは「相続税の計算」です。

相続税の計算方法について具体的に解説したいと思います。

相続人一人一人の相続税額を算出する流れは次のようになります。

なお、青文字の部分は具体例となります。

文字だけでは分かりにくいので、こちらも合わせてご覧ください。

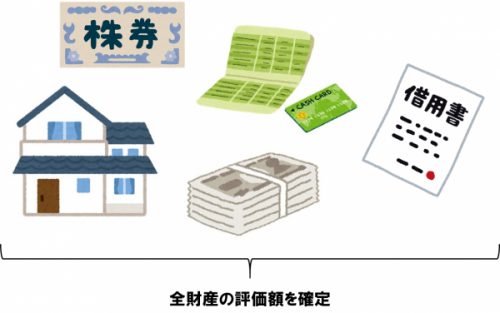

1.すべての財産の評価を出す

「プラスの財産」と「マイナスの財産」の評価額を全て洗い出し、全財産の評価額を確定させます。

【例】全財産の評価額:9,000万円

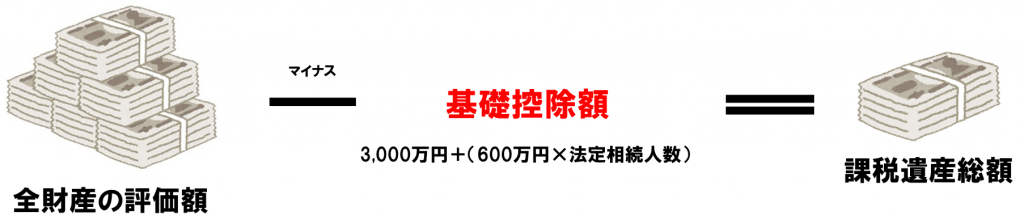

2.基礎控除を引き算

基礎控除額を求める計算式 3,000万+(600万× 法定相続人数)を使って基礎控除額を計算します。

求めた基礎控除額を全財産の評価額から引き算します。

引き算した答えを「課税遺産総額」といい、相続税が課税される対象額となります。

【例】9,000万円-{3,000万+(600万×4人)}=3,600万円(課税遺産総額)

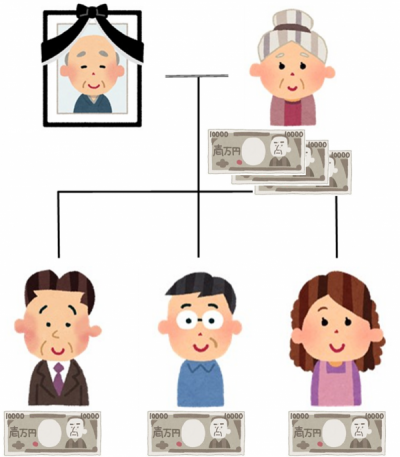

3.法定相続分で仮分割

2で出した「課税遺産総額」を相続人が法定相続分を相続したと仮定して、一旦分割します。

【例】3,600万円を法定相続分で分割

妻:1,800万円

子:それぞれ600万円

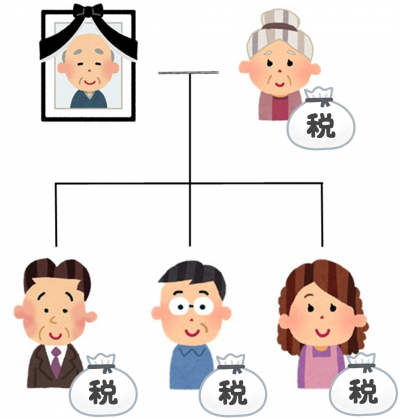

4.相続人それぞれの税額を算出

3で仮分割した結果をもとに、相続人それぞれの税額を算出します。

この時に使う税率や控除額についてはこちらをご覧ください。

【例】妻:220万円

子:それぞれ60万円

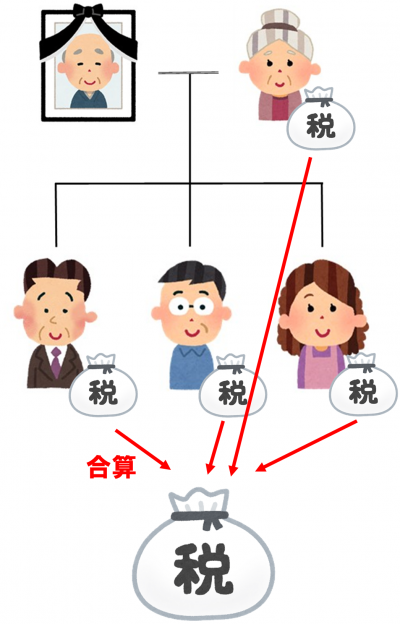

5.相続税の総額を算出

4で求めた相続人それぞれの税額を全部足し算します。

【例】220万円+60万円×3=400万円

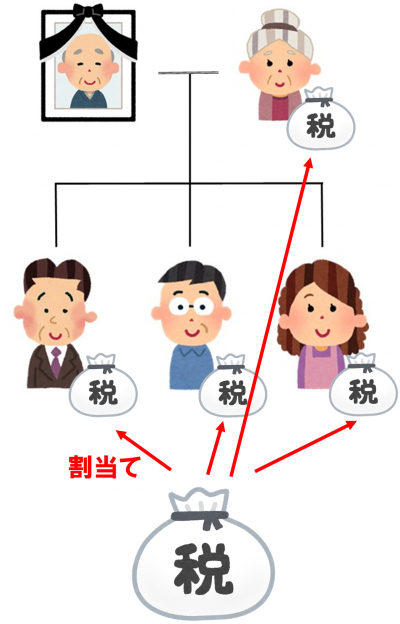

6.相続税を各相続人に割り当てる

5で算出した全体の相続税額を相続人の実際の相続分に応じて割当てます。

【例】実際の相続分:妻40%、長男:30%、次男:20%、長女:10%とした場合、400万円を上記の割合で割り当てる

妻:160万円、長男:120万円、次男:80万円、長女:40万円

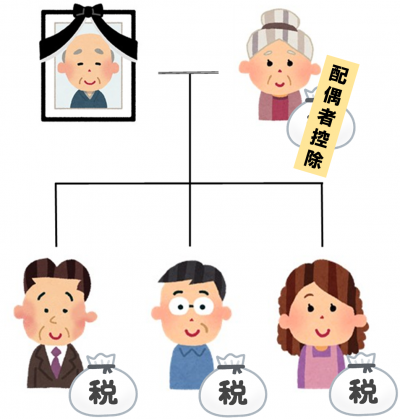

7.控除、加算をする

相続人と被相続人の続柄などを理由にさらに税額の控除を受けることができたり、逆に税額が加算されることがあります。

控除についてはこちらをご覧ください

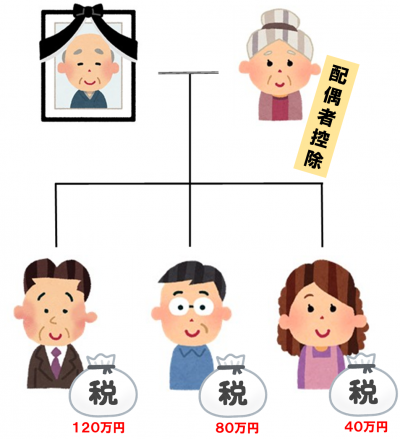

【例】妻は配偶者控除を受けることができるが、子は控除や加算を受けない

妻の税額:0円

8.納付税額確定

1~7の計算を順番に行った結果算出された金額が実際に納付しなければならない税額となります。

【例】妻:0円、長男:120万円、次男:80万円、長女:40万円

「相続税」は税額の計算でも「消費税」とちがって、かなり複雑な計算方法をとっています。

まずは、この計算の流れをしっかりと把握してください。

★相続税申告に関するご相談はこちら★

★相続税シミュレーションのご相談はこちら★