今回のテーマは「贈与税の計算方法」です。

贈与税とは

財産を贈与された人が支払わなければならない税金です。

その年の1月1日から12月31日までに受けた贈与について、受け取った人ごとに税額を計算します。

贈与税の基礎控除

贈与税の基礎控除は110万円です。

つまり、贈与する財産が110万円以下の場合には贈与税はかかりません。

この制度を利用し、110万円以下の贈与を何年もかけて計画的に行うことも多くあります。

贈与税の計算式

贈与税の計算式は相続税の計算式と非常に似ています。

計算式は以下のとおりです。

(贈与額 - 110万円)× 税率 - 控除額

まず、贈与された財産の価格から基礎控除の110万円を差し引きます。

この引き算の結果の金額が贈与税が課税される対象の金額となります。

次に税率と控除額ですが、これは課税対象額によって変動します。

それでは具体的な税率と控除額についてみていきましょう。

贈与税の税率と控除額

実は、贈与税の税率と控除額は、財産を「誰から貰ったか」によって変わります。

同じ額を贈与されたとしても「父母や祖父母から贈与された場合」と「それ以外の人から贈与された場合」で

税率が異なる仕組みになっています。

それぞれのケースについての税率と控除額は次のとおりです。

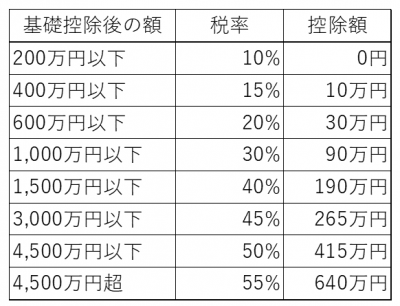

父母や祖父母から贈与を受けた場合

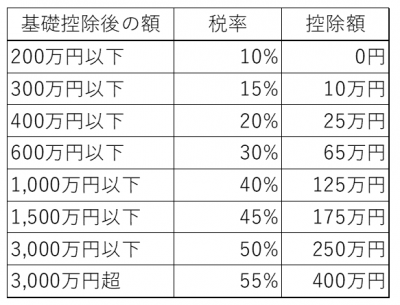

父母など以外から贈与を受けた場合

計算問題

それでは実際に上記の税率と控除額をつかって贈与税の税額を計算したいと思います。

問題

太郎さんは父親から現金510万円の贈与を受けました。

この時、太郎さんが支払わなければならない贈与税はいくらでしょうか?

計算手順

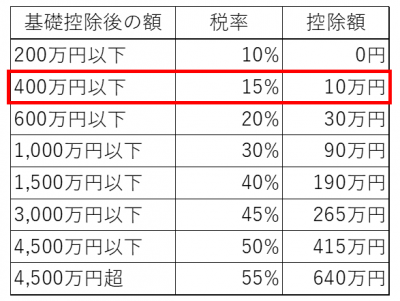

まず、贈与額から基礎控除の110万円を差し引きます。

基礎控除後の額は510万円 - 110万円 = 400万円となります。

上記の税率と控除額より「父からの贈与」、「基礎控除後の額が400万」の場合の税率と控除額はそれぞれ15%、10万円となります。

これらを贈与税額を求める計算式に当てはめると、

(510万円-110万円)×15%-10万円

となり、太郎さんが納める贈与税額は50万円となります。

もしこの贈与を兄から受けた場合は税率と控除額は20%、25万円となり、贈与税額は55万円となります。

この結果、父母や祖父母からの贈与の方が税金面で優遇されることがお分かりいただけると思います。