今回のテーマは「特別受益」です。

『特別受益』は、相続人のなかに事前に贈与を受けた人がいる場合に相続人同士の公平を維持するために、相続分の計算のやり直しをすることができる仕組みです。

特別受益とは

相続人のなかに相続開始以前に被相続人から贈与を受けている人がいた場合、相続でさらに法定相続分どおりに遺産を取得したとすると、その人は他の相続人より多くの財産を被相続人から受け取ることになります。

他の相続人からすると公平に欠ける話ですね。

そこで、亡くなった人から生前に受けていた贈与を「一度なかったこと」にして法定相続分を計算し、その結果から事前の贈与を差し引くことで相続人同士の公平感を保とうという制度です。

ちょっと分かりにくいかもしれませんので、具体例を挙げます。

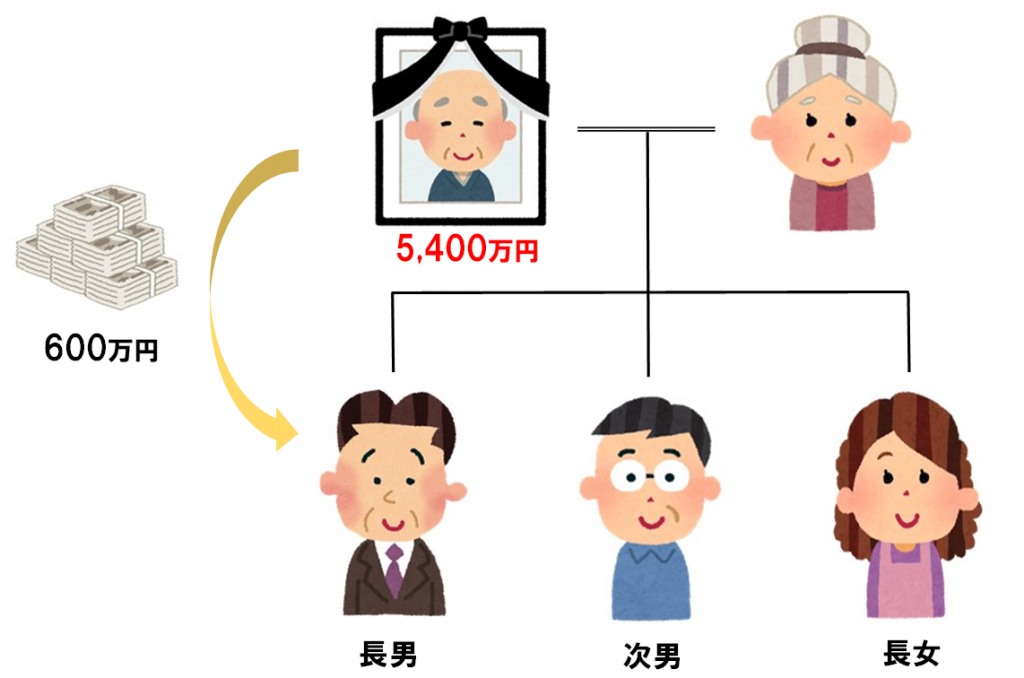

特別受益の計算方法

・相続開始時の遺産額:5,400万円

・法定相続人は妻と子供3人

・長男が600万円の特別受益を受けていた

この場合、5,400万円の遺産を通常の法定相続分で分割するとき、相続分は妻:2分の1(2,700万円)子3人はそれぞれ6分の1(900万円)となります。

ところが、長男は生前の贈与(600万円)を含めて1,500万円を取得することとなります。

次男や長女からすると、生前贈与がなければ自分たちの相続分が増えた可能性があり不満を感じるかもしれません。

このような特別受益がある場合には生前贈与を一度なかったこととし、贈与額(600万円)を遺産額(5,400万円)に加えて計算し直すことができます。

つまり、遺産額が6,000万円だったとしてそれぞれの法定相続分を計算します。

この場合の相続分は妻:2分の1(3,000万円)、子3人はそれぞれ6分の1(1,000万円)となります。

そして特別受益を受けた長男は1,000万円から贈与額(600万円)を差し引いた400万円が最終的な相続分ということになります。

これで子3人は全員が1,000万円を父から受け取ったということができ、相続人同士の公平を保つことができました。

計算の流れとしては

1.贈与額を遺産額に加える

2.法定相続分で分割する

3.法定相続分から贈与額を差し引く

という順番になります。

特別受益となる贈与

特別受益に該当する贈与はおおまかに以下の3パターンです。

1.遺贈

2.婚姻もしくは養子縁組のための贈与

3.生計の資本としての贈与

ただし、これは“ざっくり”とした基準であって「生計の資本」と言われても人によって基準が異なりますよね。

どこからが特別受益で、どこまでが特別受益ではないかは一概には言えませんが、上記の3つのうちいずれかの贈与があった場合は≪特別受益≫という言葉を思い出していただければと思います。