今回のテーマは「寄与分」です。

寄与分とは相続人同士の公平を維持するために相続分の計算のやり直しができる仕組みの一つです。

寄与分とは

相続人のなかに被相続人の財産を維持、または増加させるために特別な寄与をした者がいるときは、その寄与によって維持できた分、または増加した分はその人に多めに遺産を分配しましょうという制度です。

具体例を挙げて解説します。

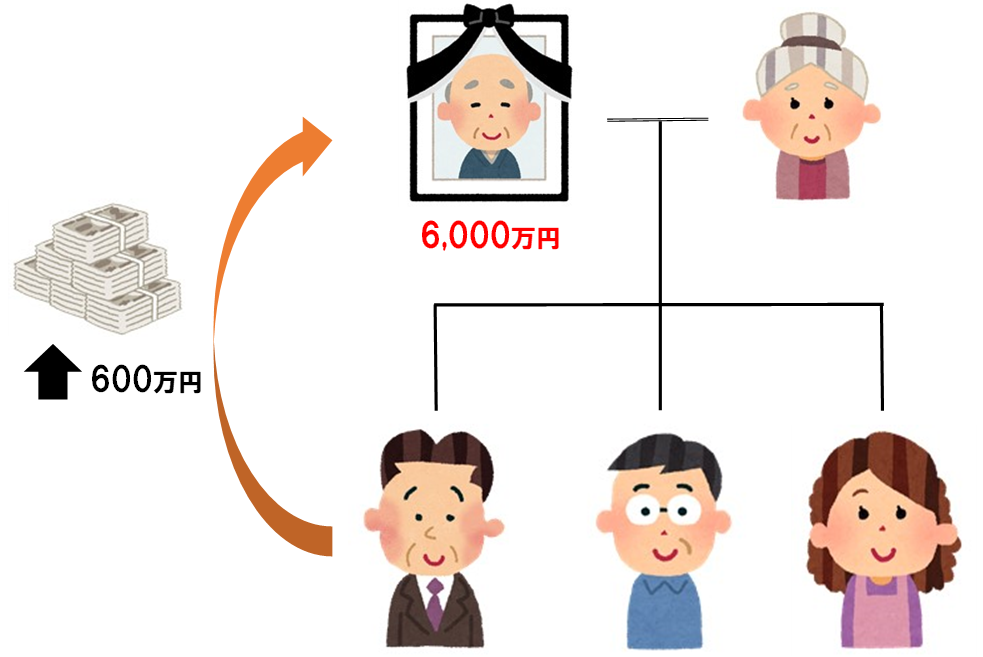

・相続開始時の遺産額:6,000万円

・法定相続人は妻と子供3人

・長男が600万円遺産を増やす寄与をした

この場合、6,000万円の遺産を通常の法定相続分で分割するとき相続分は妻:2分の1(3,000万円)、

子はそれぞれ6分の1(1,000万円)となります。

長男からすると、自分の寄与がなければ遺産額が増えることはなかったので、ほかの相続人より多く相続してもよいのではないかと思うかもしれません。

そこで寄与がある場合には増額分を一度なかったこととし、増額額(600万円)を遺産額(6,000万円)から引いて計算し直すことができます。

つまり、遺産額が5,400万円だったとしてそれぞれの法定相続分を計算します。

この場合の相続分は妻:2分の1(2,700万円)、子はそれぞれ6分の1(900万円)となります。

そして遺産の増額に寄与した長男は900万円から増額額の600万円をプラスした1,500万円が最終的な相続分ということになります。

これで長男は遺産の増額に貢献した分の600万円を含めて父から相続することができ、相続人同士の公平を保つことができました。

計算の流れとしては

1.増加額を遺産額から差し引く

2.法定相続分で分割する

3.法定相続分に増加額をプラスする

という順番になります。

寄与分に該当する貢献

限定することはできませんが、主な例を挙げると以下のとおりです。

・亡くなった方が事業を行っている場合にその事業を手伝い、遺産を維持、増加させた場合

(ただし、給料や報酬などの代償を得ていないこと)

・被相続人に対して生活費や医療費といった財産的な援助を行い、それによって遺産を維持増加させた場合

最近「介護による寄与分は認められていますか?」という質問をよく受けますが、現在の法律では単に介護をしたというだけでは寄与分は認められず、介護によって被相続人の財産を維持増加させたという具体的な事実が必要となります。