今回のテーマは「二方路線影響」です。

第60話で解説した『側方路線影響』と同様、二方路線影響も土地の評価が通常よりも高くなるケースです。

二方路線影響とは

土地の正面と裏面が道路に面している土地に適用されます。

つまり、土地が道路と道路に挟まれているような状況です。

土地の2面が道路に面しているという点では通常よりも利便性が高くなるという考えに基づいています。

二方路線影響が適用される土地では、土地が面している2本の道路のうち、「路線価 × 奥行補正率」の結果が高い方を「正面路線」、もう一方を「裏面路線」といいます。

二方路線影響の加算率

国税庁のホームページで調べることができます

上記リンクをクリックしていただき「付票3 二方路線影響加算率表」をご覧ください。

この表に書かれている0.02~0.07が加算率になります。

参考:その他の土地の評価補正

側方路線影響(角地の評価補正)

三方路線影響(コの字に道路に囲まれた土地の評価補正)

間口狭小補正(間口が狭い土地の評価補正)

奥行長大補正(奥行が長い土地の評価補正)

がけ地補正(崖がある土地の評価補正)

不整形地補正(いびつな形の土地の評価補正)

評価の計算方法

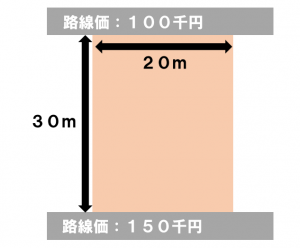

実際に例題を使いながら、次の土地の評価を計算してみましょう。

・「普通住宅地区」にある土地

・一方が路線価150千円の道路に面しており奥行は30m

・もう一方が路線価100千円の道路に面して奥行は30m

1.まず「正面路線」を決める

「正面路線」は「路線価 × 奥行補正率」の高い方になります。

今回のケースで2つの路線を比較すると

150千円 × 0.96 = 144千円

100千円 × 0.96 = 96千円

となり、150千円の方が正面路線、100千円の方が裏面路線となります。

2.「二方路線」の加算額を計算する

「二方路線」の加算額は「路線価 × 奥行価格補正率 × 加算率」で算出することができます。

上記の例に当てはめてみると

100千円×1.00×0.02=2千円

となり、これが土地の評価を高くする「加算額」となります。

3.土地の㎡単価を算出する

1で計算した「正面路線」の㎡単価に、2で計算した「加算額」をプラスします。

144千円 + 2千円 = 146千円

これがこの土地の㎡単価となります。

4.土地全体の評価額を算出する

最後に3で出した㎡単価に土地の面積を掛け合わせて全体の評価額を出します。

146千円 × 30m × 20m = 87,600,000円

これがこの土地全体の評価額です。

まとめ

「2面の道路に接している土地」といえば「側方路線影響」も「二方路線影響」も同じことになりますが、加算率を比べてみると角地の方が、正面と裏面で挟まれている土地よりも加算率が高く、利便性が高いと判断されることになります。

(国税庁のホームページの「付票2」と「付票3」を比べてください)